I compensi erogati nell’esercizio di attività sportive dilettantistiche rientrano fra i cosiddetti “redditi diversi” elencati all’articolo 67 del Tuir, e in particolare alla lettera “m” del comma 1 e sono soggetti a un regime fiscale di favore purché percepiti nell’esercizio di attività sportive dilettantistiche ed erogate dal C.O.N.I., dalle Federazioni Sportive Nazionali, dall’UNIRE, dagli Enti di Promozione Sportiva e da qualsiasi altro organismo che persegua finalità sportive dilettantistiche.

Non concorrono alla formazione della base imponibile Irpef le indennità chilometriche e i rimborsi delle spese documentate per vitto, alloggio, viaggio e trasporto, sostenute dallo sportivo nell’esercizio diretto delle attività sportive dilettantistiche effettuate al di fuori del Comune di residenza, purché debitamente documentati con i giustificativi di spesa.

Rimangono esclusi dall’esenzione i rimborsi di viaggio riconosciuti per raggiungere la sede di lavoro partendo dalla propria residenza, i quali concorreranno alla formazione della base imponibile anche se l’abitazione si trova in un altro Comune.

Il regime fiscale agevolato è applicabile ai compensi erogati ad atleti, allenatori, arbitri, giudici di gara dilettanti, istruttori, massaggiatori e a coloro che all’interno dell’associazione si occupano della parte amministrativa e contabile, quali dirigenti che svolgono funzioni non retribuite in base a norme organizzative interne ma indispensabili alla realizzazione della manifestazione sportiva dilettantistica; soggetti che intrattengono in favore di società ed associazioni sportive dilettantistiche rapporti di collaborazione coordinata e continuativa di carattere amministrativo/gestionale di natura non professionale come il personale di segreteria, gli istruttori sportivi, i dirigenti sportivi, gli addetti agli impianti, etc..

I compensi, le indennità di trasferta, i rimborsi forfettari di spesa e i premi ricevuti nell’esercizio diretto dell’attività sportiva dilettantistica sono considerati esenti da imposta fino all’importo di 7.500 euro e fino a questa cifra non concorrono alla formazione del reddito imponibile ai fini dell’Irpef di chi li ha percepiti.

Sui successivi 20.658,28 euro viene operata una ritenuta a titolo di imposta del 23% (pari all’aliquota del primo scaglione), maggiorata delle addizionali all’Irpef.

Sulle somme eccedenti l’importo complessivo di 28.158,28 euro viene operata una ritenuta a titolo d’acconto, sempre del 23%.

I compensi percepiti di importo non superiore ai 7.500,00 euro non vanno indicati in dichiarazione dei redditi. I compensi superiori a tale soglia implicano invece la presentazione della dichiarazione dei redditi in cui si dovrà riportare l’importo ricevuto e la relativa ritenuta subita.

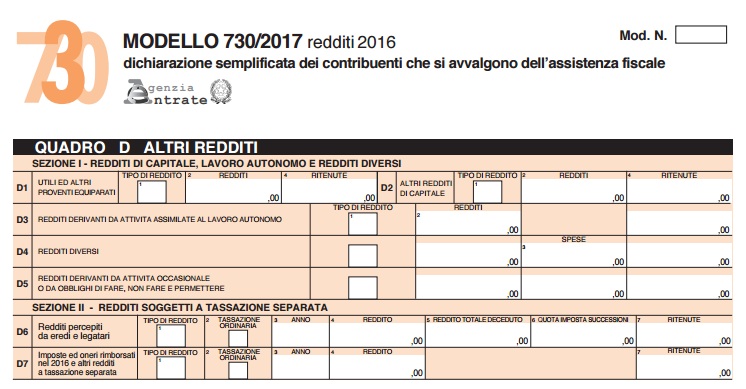

Gli stessi andranno indicati nel quadro “D – ALTRI REDDITI” sezione I rigo “D4 – REDDITI DIVERSI” del modello 730/2017.

Nella prima colonna relativa al “tipo di reddito” andrà indicata la causale indicata nella Certificazione Unica 2017.

In sintesi i compensi percepiti nell’esercizio di attività sportiva dilettantistica fino ad euro 7.500,00 non vanno dichiarati e pertanto non vanno indicati nella dichiarazione dei redditi. Sui redditi eccedenti gli euro 7.500,00 e fino ad euro 28.158,28 è dovuta una ritenuta a titolo di imposta del 23% trattenuta dalla società sportiva erogante.

Anche in questo caso, qualora sia l’unico reddito percepito non dovrà essere presentata la dichiarazione dei redditi.

Per i redditi eccedenti gli euro 28.158,28, invece, la ritenuta operata è a titolo di acconto e pertanto tali redditi dovranno essere indicati in dichiarazione dei redditi. I compensi ricevuti e assoggettati a ritenuta a titolo di imposta concorreranno comunque alla formazione del reddito imponibile ma unicamente ai fini della determinazione degli scaglioni di reddito.

Coloro i quali, nel medesimo periodo di imposta, ricevono compensi da più associazioni sportive dovranno riconciliare gli importi ricevuti e comunicare alle stesse all’atto del pagamento con una autocertificazione l’ammontare complessivo delle somme percepite al fine di verificare se e su quale importo debba essere applicata la ritenuta.